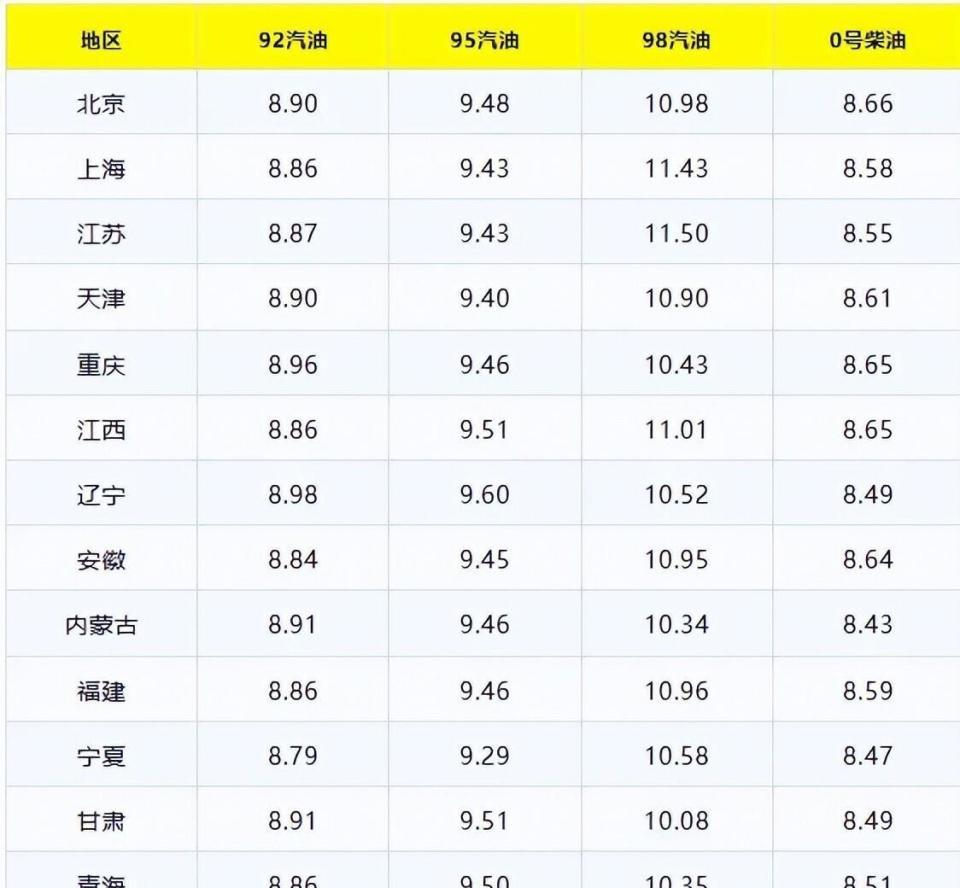

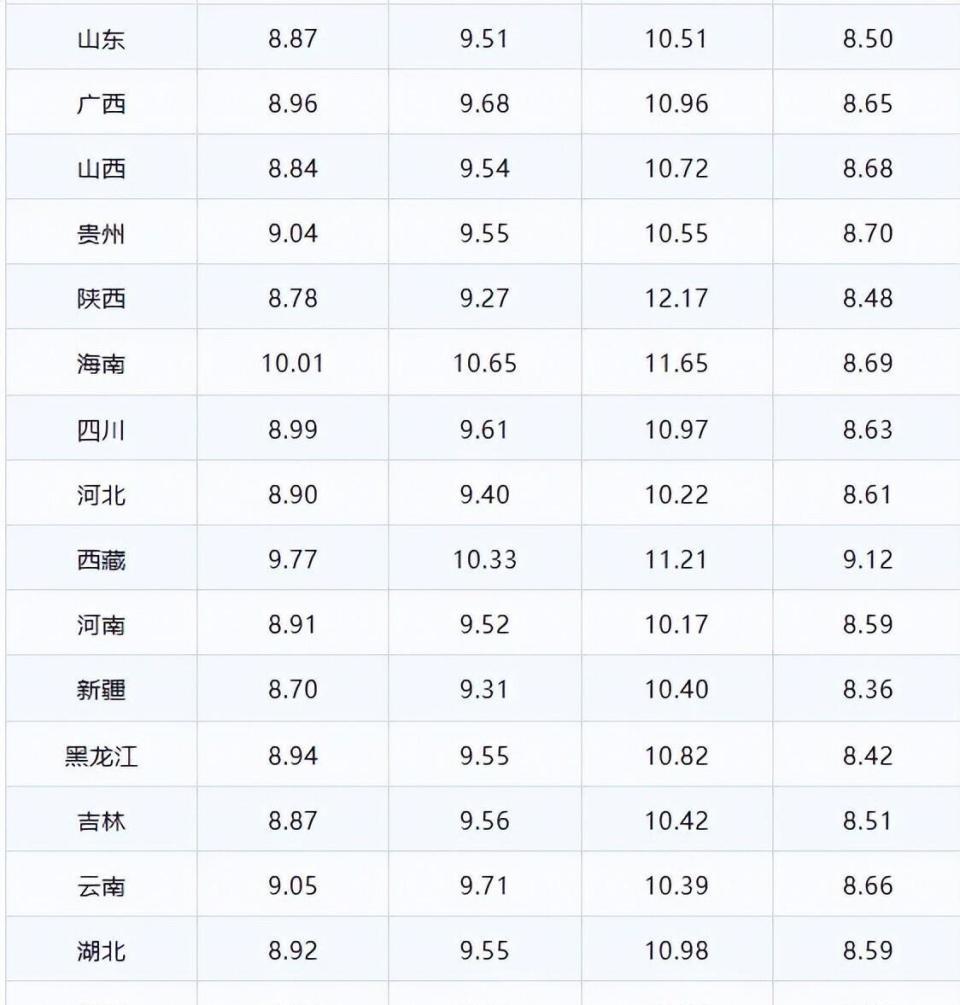

刚被高油价连番“背刺”的车主们,这次终于等到了反击的哨声! 根据最新周期内的统计数据,国内成品油价格预计将在4月21日晚迎来一次史诗级下调,当前预期的降幅高达每吨690元,换算成日常加油的升价,意味着92号和95号汽油每升将直接便宜0.55元到0.58元。

按照家用车50升的油箱容积计算,加满一箱油能实打实地省下近30块钱,这几乎抵消了很多人一周的通勤成本。 各大车主群已经开始疯狂转发这条“喜讯”,所有人都铆足了劲准备在下周去油站“抄底”。 但如果我们把视线从国内的加油枪移开,投向此刻波谲云诡的国际原油市场,就会发现这种“大跌”的狂欢背后,隐藏着极其撕裂的真实图景。

截至4月17日凌晨的最新交易数据显示,国际油价的走势并没有呈现出一边倒的崩盘,反而透着一股诡异的背离。 纽约商品交易所的WTI原油期货价格单日重挫2.55%,收盘价定格在每桶89.06美元;与此同时,布伦特原油期货价格却逆势上扬1.04%,每桶报价维持在95.86美元的高位。 这种一跌一涨的分化格局,直接打破了很多人对于“国际跌、国内跌”的朴素认知。

更令人玩味的是,尽管期货盘面出现了松动,但实打实的全球原油现货市场依然处于极度饥渴的状态。 强劲的出口激励、高不可攀的跨洋运费,以及不断扩大的现货与期货溢价价差,都在赤裸裸地宣告一个事实:地面的黑金依然是卖方市场,一桶难求的现象并未得到根本性扭转。

造成这种“金融属性”与“商品属性”严重脱钩的核心原因,在于全球原油供需底层逻辑的剧烈碰撞。 一方面,高油价对终端需求的反噬效应开始显现,国际能源署(IEA)和欧佩克(OPEC)这两大权威组织近期双双下调了全球石油需求预测,市场对经济前景的悲观情绪像瘟疫一样蔓延,这直接抽干了期货市场的做多信心,也成为国内油价下调预期的直接推手。

另一方面,现实物理世界的供应链缺口依然像一个巨大的黑洞。 以美国为例,尽管业界对美国《琼斯法案》的豁免寄予厚望,希望通过放开国内航运来缓解物流压力,但实际效果微乎其微。 全球范围内的供应中断频发,叠加高昂的运输成本,彻底压倒了国内航运缓解带来的微弱利好,导致实物原油的流通依然步履维艰。

在这种极端割裂的市场环境下,国内车主感受到的“油价下跌”,本质上更像是前期恐慌性溢价的技术性回调,而非供应彻底宽松的红利释放。 期货市场的投机资金正在从高企的油价中获利了结,从而拉低了国内成品油定价机制所参考的均价基线;但现货市场的强硬表现,又像一根紧绷的橡皮筋,随时可能把掉下去的价格重新弹回来。

对于普通消费者而言,眼前的确出现了一个绝佳的“省钱包”窗口期,4月21日的调价落地几乎已成定局。 但在全球地缘局势依然紧绷、实物资源依旧紧缺的当下,这种下调究竟是多空博弈中的短暂喘息,还是一个全新时代的开端?

面对这即将到手的几十块钱加油优惠,你是打算在4月21日晚上直接把油箱干到溢出配资炒股行情,还是觉得这点降幅在绝对的刚需面前根本就是杯水车薪? 对于这场没有硝烟的油价拉锯战,你怎么看?

上阳网配资提示:文章来自网络,不代表本站观点。